Voor Rotterdam nadert de apotheose van de stadionfinanciering. Berichtgeving in kranten, op supportersfora en vanuit projectteam Feyenoord City overspoelen ons met informatie. Voor de Feyenoordsupporter is het amper meer te volgen. De loopgravenoorlog die dit dossier is geworden – met aan de ene kant een deel van de harde kern verknocht aan de Kuip, en aan de andere kant de voetbalclub die sportief perspectief voor de club als uitgangspunt heeft – maken de stadionplannen lastig te volgen. Om toch gevoel te krijgen bij de ontwikkeling van een nieuw onderkomen voor Feyenoord, onderzochten wij de partij die veel stof deed opwaaien toen die aansloot in het lijstje van partijen die aan de plannen werkt: Goldman Sachs.

Door: Stijn van Pelt

De Amerikaanse bank, met 916 miljard dollar aan activa op de balans en 37.000 werknemers, is wereldwijd bij vele verschillende megafinancieringen betrokken. De wens om samen te werken met Goldman Sachs is vaak voer voor discussie, ingegeven door hun prominente rol in de aanloop naar de kredietcrisis. Maar klaarblijkelijk is die wens zo sterk dat het nog altijd een vooraanstaande bank in de wereld is. Zo blijkt Goldman ook bij stadionfinancieringen de aanvoerder van financiering te zijn. De Amerikanen zijn al een dik decennium bezig om sportclubs te financieren en van extra slagkracht te voorzien met een lucratief stadion. En die ontwikkeling begint nu ook naar Europa over te waaien. Hun kennis van deze complexe projecten hebben de Amerikanen expertise gegeven die zij nu toe willen passen in Europa.

De loopgravenoorlog die dit dossier is geworden – met aan de ene kant een deel van de harde kern supporters verknocht aan de Kuip, en aan de andere kant de voetbalclub die sportief perspectief voor de club als uitgangspunt heeft – maken de stadionplannen lastig te volgen

Hoe goed is Goldman Sachs in hun werk?

In een artikel op Marketplace over de rol van Goldman Sachs bij stadions in het American football, valt op dat zij worden neergezet als degenen die qua winstgevendheid alles eruit persen dat er in zit. Sterker nog, met innovatieve ideeën zetten zij de toon qua financiering. Een artikel in de Sports Economist begint al met de opmerking dat opbrengsten voor alle partijen de voorspellingen overstijgen bij het 1,2 miljard dollar kostende stadion van de Dallas Cowboys. Toegegeven, deze club en de prijs van een kaartje is van een andere orde dan Feyenoord: maar het prijskaartje van het stadion is dat ook. Ervaring met voetbalclubs in de VS is er ook bij de bank. Je zou dus zeggen dat als iemand weet hoe je een smak geld met je nieuwe stadion moet verdienen, het Goldman Sachs wel is.

De eerste projecten in Europa heeft de Amerikaanse bank ook al binnengehaald. In Rome is Goldman Sachs betrokken bij de ontwikkeling van een nieuw stadion voor AS Roma waar tevens een stadsdeel integraal wordt mee-ontwikkeld. In Londen is de bank financier van de bouw van het nieuwe stadion van Tottenham Hotspur. Beide projecten overschrijden de grens van 1 miljard euro in ontwikkelingskosten, een bedrag dat moeilijk te verantwoorden lijkt voor alleen de hosting van 24 tot 30 keer per jaar the beautiful game in je stadion. Dat klopt ook.

Hoe verdient een club extra geld?

Hoe werkt dat dan precies? Als we kijken naar eerder gerealiseerde, miljarden kostende, stadionplannen van beruchte sportclubs als de Dallas Cowboys (American Football), New England Patriots (American Football), New York Yankees (honkbal) en de San Francisco 49ers (American Football) begin je een aardig beeld te krijgen van de Goldman-filosofie.

Hoofd van stadionfinancieringen Greg Carey zegt daarover in een artikel op Reuters: ‘Met betere faciliteiten kunnen teams meer geld genereren. Met dit geld kunnen zij hun teams versterken en sportief stappen maken waar weer mensen op af komen. Door de Champions League te bereiken kan er nog meer geld verdiend worden. Zo zet je een opwaartse spiraal in.’ De risico’s van een sportief mindere periode moeten gecompenseerd worden met inkomsten op niet-wedstrijddagen, zodat een Leeds United-scenario voorkomen kan worden.

De grootste groeipotentie ziet Goldman met name in de bestedingen van supporters op wedstrijddagen. Bezoekers vreten en zuipen de clubs rijk, is het uitgangspunt. Hoe langer je de supporters in de buurt van het stadion kunt houden na een wedstrijd, hoe harder de kassa rinkelt. En is het daar goed toeven buiten wedstrijddagen om, dan is het helemaal jackpot. Da’s logisch, zou oud-Feyenoordspeler J. Cruijff gezegd kunnen hebben.

‘Met betere faciliteiten kunnen teams meer geld genereren. Met dit geld kunnen zij hun teams versterken en sportief stappen maken waar weer mensen op af komen. Door de Champions League te bereiken kan er nog meer geld verdiend worden. Zo zet je een opwaartse spiraal in.’

Om wat voor getallen gaat het dan?

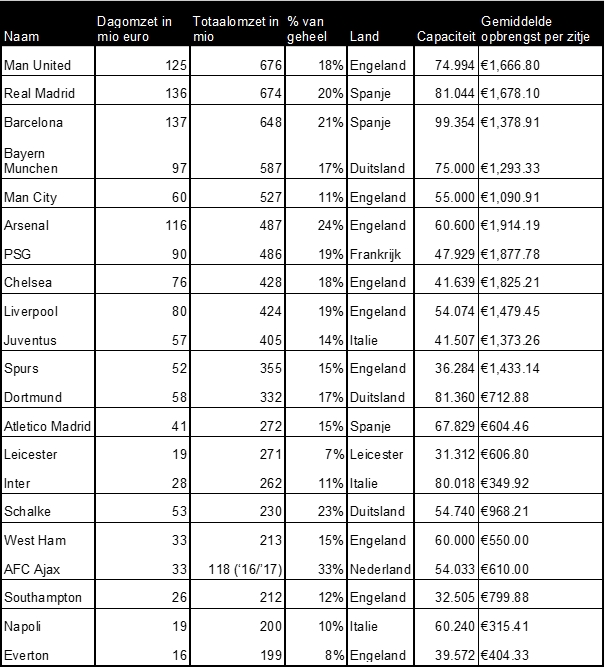

We horen u denken: “dat klinkt allemaal leuk, maar aan wat voor bedragen moeten we dan denken?”. Daarom zijn we zelf gaan rekenen om wat meer grip op de geldverhoudingen te krijgen. In Deloitte’s Football Money League rapportage van januari 2018 is er een onderverdeling gemaakt in inkomsten voor de grootste Europese voetbalclubs op basis van tv-inkomsten, stadioninkomsten, merchandise en inkomsten gerelateerd aan deelname aan de Europese toernooien. Voor een inschatting van de stadioninkomsten en de verhoudingen ten opzichte van de totale budgetten hebben wij de dagomzet afgezet tegen de totale omzet. Daarna hebben we stadioncapaciteit afgezet tegen de dagomzet om te kijken hoe groot de verschillen onderling zijn.

Tabel 1. Europese clubs met daarbij de dagomzet, de totaalomzet, de capaciteit van het station en de gemiddelde opbrengsten per zitje.

Een aantal dingen die je uit deze mini-analyse kan halen:

- Engelse clubs zijn geen vergelijk voor Feyenoord gezien hun mondiale exposure en de ticketprijzen die zij kunnen vragen;

- Bayern München (97 miljoen dagomzet) en Juventus (57 miljoen dagomzet) spelen allebei in een nieuw stadion. Als je hun dagomzet afzet tegen hun directe rivalen Dortmund (58 miljoen) en Schalke (53 miljoen) voor Duitsland en Napoli (19 miljoen) en Inter (28 miljoen) voor Italië dan zie je de eerste contouren van het verhaal van Goldman al. Het verhogen van de dagomzet kan het startpunt zijn van een spiraal omhoog. De dagomzet van Bayern en Juventus is een factor 2 groter dan die van hun rivalen.

- Afgezet tegen de stadioncapaciteit wordt het verschil alleen maar groter. Beide topclubs spelen in het nieuwste stadion vergeleken met hun concurrenten en zijn sindsdien ook op sportief vlak weggelopen van hun concurrenten.

- Beide stadions zijn ook nog eens kleiner dan de concurrentie maar leveren per stoel veel meer op. Een goede stadionexploitatie leunt dus niet primair op de toeschouwersaantallen;

- Het verschil tussen Schalke (relatief nieuw stadion) en Dortmund (relatief oud stadion) qua dagomzet is de moeite waard om te bekijken. Dortmund heeft sportief veel meer succes gehad de laatste jaren dan Schalke en heeft een veel grotere stadioncapaciteit. Toch is het onderlinge verschil qua dagomzet van het stadion niet groot. Bij eenzelfde opbrengst per stoeltje als Schalke zou Dortmund bijna 30 miljoen (!) euro meer omzet binnenhalen;

- Stadioncapaciteit zegt niet alles over de capaciteit om geld te genereren voor de clubs. Iets dat ook door Feyenoord City wordt benoemd. De potentie als er ook activiteiten buiten het voetbal plaatsvinden die geld opbrengen, vergroten de potentie van de impuls die een stadion moet geven.

En hoe verhoudt zich dat dan met Feyenoord? Wij schatten in dat de huidige Kuip ongeveer 16,5 miljoen per jaar omzet. Daarbij gaan wij uit van een opbrengst per stoeltje vergelijkbaar aan Inter. Zij spelen ook in een iconisch oud stadion, Inter is ook een club dat iets van zijn oude glorie is kwijtgeraakt en heeft weliswaar een grote capaciteit, maar ook weinig business-faciliteiten. Als je 350 euro per stoel vermenigvuldigt met de huidige capaciteit van De Kuip (47.500), dan kom je uit op een bedrag tussen de 16 en 17 miljoen euro bruto die nu wordt omgezet met De Kuip.

Het commercieel meest relevante stadion om in Nederland mee te vergelijken is de Johan Cruijff Arena. In het jaarverslag van de concurrentie uit Duivendrecht is te zien dat zij in het seizoen 2016-2017 33 miljoen euro omzetten. Een seizoen waarin zij ver kwamen in de Europa League en dus extra wedstrijden hebben gespeeld dan gemiddeld. Gedeeld door de capaciteit van 54.000 toeschouwers kom je dan uit op een gemiddelde van ca. 610 euro per stoel. Dat is bijna het dubbele van wat er in Rotterdam wordt binnengeharkt.

In de Johan Cruijff Arena passen 54.000 toeschouwers waardoor je uitkomt op een gemiddelde van ca. 610 euro per stoel. Dat is bijna het dubbele van wat er in Rotterdam wordt binnengeharkt.

Hoe kunnen we de nieuwe situatie dan inschatten? Vergelijken met de top van Europa is niet fair, want de uitstraling van die competities, het achterland dat zij vertegenwoordigen en de ticketprijzen die sommige clubs kunnen vragen zijn niet te matchen met de situatie van Feyenoord en Rotterdam. De enige club uit dit lijstje die wij een vergelijk vinden voor de situatie van Feyenoord is Schalke. Spelend voor een fanatiek maar relatief klein achterland met weinig sportief succes weet de club toch een vrij fors budget te realiseren.

Met een capaciteit van 64.000 bezoekers en een gemiddelde opbrengst per stoeltje tussen de 600 en 800 euro (verschillen tussen zakelijke en particuliere bezoekers nemen we daarbij niet mee) zouden de dagomzet van een nieuw stadion naar 40 tot 50 miljoen per jaar opkrikken. Bijna een verdrievoudiging ten opzichte van de huidige situatie in De Kuip. Zelfs bij fors minder dagopbrengsten, vergelijkbare bezoekersaantallen als nu is het duidelijk dat Feyenoord een sprong zal maken. En daar komen dan de opbrengsten uit niet-wedstrijddagen nog bij.

Voorlopige conclusie

Het lijkt er op dat met de kennis van Goldman Sachs een flinke geldmachine voor Feyenoord ontworpen moet kunnen worden. Een stadion dat ingepast is in een stadsdeel dat uitnodigt om te bezoeken hebben zij al eerder succesvol uit de grond gestampt. De kosten om dat alles te realiseren worden voor het stadion geschat op 444 miljoen euro. Een bedrag dat te behappen lijkt gezien de rekenvoorbeelden hierboven en de uitgangspunten van Goldman Sachs ook opgaan voor Rotterdam. Voor Goldman is het niet eens een duur plan, gezien hun eerdere creaties.

Goldman Sachs stapt doorgaans niet in bij projecten die een rammelende business case hebben. Kennelijk geloven zij in deze koers en de potentie van het nieuwe stadion.

Met een nieuw stadion lijkt daarbij een grote sprong gemaakt te kunnen worden waarmee Feyenoord koploper moet worden qua financiële mogelijkheden. Iets wat Goldman Sachs zich ook lijkt te realiseren, want die stappen doorgaans niet in bij projecten die een rammelende business case hebben. Dat zij het vertrouwen hebben om in te stappen geeft aan dat zij geloven in deze koers en de potentie om er een cashcow van te maken. Uiteraard komt daarna het belangrijkste deel voor supporters: het ontwerp van het stadion. Eerst afwachten tot september om te horen wat Feyenoord gaat doen. De (sportieve) toekomst van de club hangt er van af.

Stijn van Pelt heeft al 10 jaar een seizoenskaart bij Feyenoord in Vak U. Hij volgt de ontwikkelingen van Feyenoord City al vanaf het begin op de voet, met hart voor de club.

Ook wat te vertellen?